住宅ローンの固定金利は2024年以降も上昇する?変動金利への影響も解説

- 2023.12.09

- お役立ち記事

最近、三菱UFJ銀行、三井住友銀行、みずほ銀行など大手銀行が住宅ローン金利を引き上げ始めたことで、今後の住宅ローン返済に不安を感じる方が増えているようです。そこで今回は、いま緩やかに上昇している住宅ローンの固定金利が2024年以降も上昇するのかどうか解説します。

変動金利への影響についても紹介していますので、住宅ローンを変動金利で借り入れしている方もぜひ本記事をお役立てください。

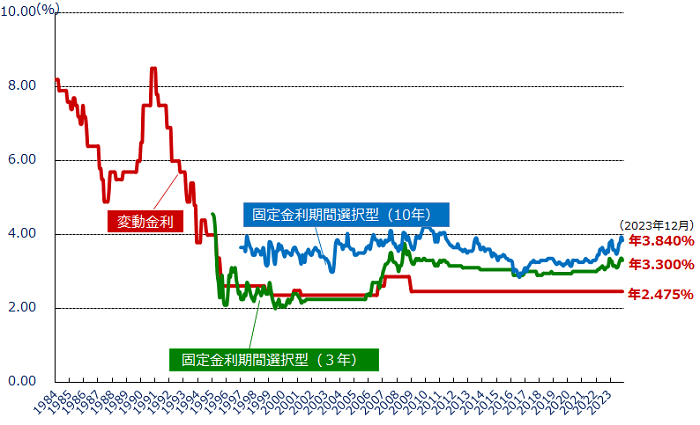

住宅ローンの金利推移

下のグラフを見てわかる通り、住宅ローンの金利は今、緩やかに上昇しています。

出典:フラット35「民間金融機関の住宅ローン金利推移」

固定金利とは

固定金利とは、一定期間、利率が変わらない金利のことです。途中で利率を変えられる「固定期間選択型」と融資を受けてから返済するまで利率が変わらない「全期間固定型」という2つのタイプがあり、どちらも日銀の長期金利(金融機関がお金を1年以上貸す時に適用する金利のこと)の影響を受けます。

固定金利は値動きが安定しているため、返済計画を立てやすいという良さがありますが、その代わり利率が変動金利の2倍近くまで推移することもあり、注意が必要です。

変動金利とは

変動金利とは、適用金利が定期的に(半年に1回)見直され、毎月の返済額が5年後ごとに変わる金利のことで、日銀の短期金利(1年未満の借り入れにかかる金利)の影響を受けます。固定金利よりも利率が低い傾向にあるため、多くの利用者がいます。

実際、住宅金融支援機構が2023年4月に行った住宅ローン利用者の実態調査によると、全体の約7割が変動金利を利用しています。ただ、変動金利は5年ごとの毎月の返済額が金利変動に左右される点に注意が必要です。返済額は金利が下がった時は減りますが、金利が上がった時は増えてしまいます。

いま住宅ローンの固定金利が上昇している理由

では、なぜ住宅ローンの固定金利が上昇しているのでしょうか?以下では、その理由を3つご紹介します。

日銀が長らく低金利政策をとってきた

日本経済は1990年代初めのバブル崩壊以降、「失われた20年」と言われるように景気が良くありませんでした。そのため日銀は、市場に出回る資金の量を増やして日本経済を回復させるべく、政策金利を0%近くに推移させる低金利政策をとってきました。さらなる金融緩和を進めるため、2016年1月にマイナス金利政策を導入しています。

長期金利が上昇している

住宅ローンの固定金利は、長期金利(指標は債券市場で適用される10年物国債の金利)と連動しています。そのため、長期金利が上昇すると固定金利も上昇するのです。 低金利政策をとっていた日銀はこれまで、長期金利が0%前後になるように調節(長期金利の締め付け)してきましたが、2022年12月20日に長期金利の変動幅を年±0.25%程度から年±0.5%程度に変更することを発表しました(事実上の利上げ)。

2023年4月には、日銀総裁が黒田東彦氏から植田和夫氏に変わり、金融政策も変わるのではないかとの見方もありましたが、長期金利引き上げの流れは変わらないと考えられます。2023年7月28日には、長期金利を1.0%に引き上げることを公表するなど、段々と日銀もマイナス金利解除に積極的になっていることが伺えます。

欧米の中央銀行が政策金利を大幅に利上げしている

いま日本の長期金利が上昇しているのは、短期金利が上がると長期金利も上がるのにもかかわらず、コロナ禍以降の物価上昇や、それに伴う景気過熱を抑制するため、諸外国の中央銀行がこぞって政策金利(短期金利)を利上げしているからです。

実際、主要な欧米諸国の政策金利は、以下のようになっています。2022年初めごろまではどの国も0%前後を推移していましたが、2023年9月現在は4~5%ほどです。

- アメリカ 5.25~5.50%

- イギリス 5.25%

- カナダ 5.00%

- 欧州(EU) 4.50%

- オーストラリア 4.10%

- 日本 -0.10%(短期金利)

こうしてみると、日本の政策金利だけ諸外国と比べて異様に低いことがわかります。このように金利差があると円安になり、円売りの傾向が強くなります。すると、国内市場に出回る貨幣の供給量が減り(銀行が貸したくても貸せない状態になり)、金利上昇に拍車がかかることが懸念されます。

また、2023年9月20日には日本における日銀にあたるFRB(米国連邦準備制度理事会)のパウエル議長が「適切であると判断すれば、さらに金利を引き上げる用意がある」と発言したことで、日本の長期金利は9月21日に0.745%まで上昇しました。

出典:NHK「“金利のある世界”に?どうなる住宅ローン金利」

固定金利の上昇が住宅購入者や日本経済にもたらす影響

住宅ローンの固定金利が上昇すると、私たちは次のような事態に直面します。

「固定期間選択型」の方は返済負担が増える恐れあり

固定金利が高くなると、金利タイプによっては住宅ローンの返済が大変になる可能性があります。「全期間固定型」の場合、金利が上昇しても毎月の返済額や総返済額が増えることはありません。しかし、「固定期間選択型」の場合は、固定期間終了後に変動金利が適用されるため、毎月の返済額や利息額が膨らみ、総支払額が当初の想定よりも大幅に増える恐れがあります。

景気過熱が抑制され、物価が下がる

固定金利上昇の影響を受けるのは、既に住宅ローンを利用している方だけではありません。これから資金を借りようと思っている個人や企業も影響を受けるでしょう。 まず個人への影響についてですが、固定金利が上昇すると、住宅ローンを利用される方が減ると予想されます。なぜなら、「住宅ローンを組もうにも高金利で組めない」という方が増えると思われるからです。

一方、企業は思うように経済活動ができず、業績が下がったり、最悪のケースでは倒産してしまったりする会社も出てくると予想されます。なぜなら、「設備投資に充てる資金や運転資金を借りようにも高金利で借りられない」という事業者が一定数存在するからです。

このように、固定金利が上昇すると、個人や企業による商取引や経済活動が活発に行われなくなるでしょう。そして、段々と景気の熱が冷めていき、最終的には物価が下がると予想されます。

変動金利にも影響が及ぶ?

この先も長期金利が上昇し続ければ、2024年以降も固定金利は上昇する可能性があります。他方、日銀の政策金利の影響を受ける短期金利をもとに決定される変動金利には、大きな変化は今のところ見られません。日銀が短期金利をマイナス金利状態から変えていないため、大手銀行も金利を据え置きしているのです。

ただ、いつ変動金利が上昇しても不思議ではありません。というのも、マイナス金利見直しによって金利が正常化されれば、短期金利が上昇するからです。そうなってくると、既に借りている人は返済が大変になります。

短期金利が上昇したからと言って必ずしも銀行が変動金利を引き上げるとは限りませんが、いつ金利が上昇しても対処できるよう今のうちから備えておきましょう。

まとめ

最近、住宅ローンの固定金利が上昇している理由として、主に「日銀の低金利政策」「長期金利の上昇」「欧米の中央銀行による大幅な利上げ」の3つが関係していると考えられます。固定金利が上昇すると、既に「固定期間選択型」で住宅ローンを組んでいる方は、返済が苦しくなるでしょう。一方の変動金利は、金利が正常化されない限りしばらくは大きな変化が見られないと思われますが、いつ上昇してもおかしくありません。

ミライエは、金利が上昇したことで住宅ローンが返済できなくなった時の対策法として任意売却をおすすめしています。住宅ローンの支払いにお困りの方は、お気軽にお問い合わせください。

お知らせ

ご相談無料住宅ローンが払えない、

このままでは競売になってしまうと

思ったら、今すぐご相談を!

0120-201-753年中無休で受付中:AM6:00-PM11:00

ご自宅への出張相談も全て無料

初期費用や持ち出し費用無し

住宅ローンでお困りの方へお伝えしたいこと

解決事例

-

コロナでお店が閉店に。リースバックで住み続けることに成功

-

元請け会社の不渡りで資金難に、リースバックで事業継続

-

収入減で競売に。雨漏りなど不具合を直してもらいリースバック

-

調整区域内の物件であきらめていた…買戻しも可能に

-

離婚調停の中で任意売却に成功

-

任意売却はできなかった。しかし競売落札でリースバックができた